미국 주식을 매도하고 양도차익이 발생했다면, 세금 보고가 필요한지부터 어떤 서식을 어떻게 작성해야 하는지까지 많은 분들이 어려움을 겪습니다. 이 글에서는 양도소득세 신고를 처음 접하는 분들도 이해할 수 있도록 양도소득세, 세금보고 준비과정과 주의사항 등을 체계적으로 정리했습니다.

1. 미국 주식 양도소득세: 단기 vs 장기 보유

양도소득세 세율 구분

1년 이하 보유 (단기보유): 일반 소득세율이 적용되며, 10%, 12%, 22%, 24%, 32%, 35%, 37% 의 누진세율(소득금액이 커질수록 높은 세율을 적용하도록 정한 세금)이 적용됩니다.

1년 초과 보유 (장기보유): 소득 수준 (Income bracket) 에 따라 0%, 15%, 20%의 세율이 적용됩니다.

2026년 (과세연도 2025년) 장기보유 세율 적용 소득 구간

| 신고 상태 | 0% 세율 구간 | 15% 세율 구간 | 20% 세율 시작점 |

|---|---|---|---|

| 싱글 신고 (Single) | $0 ~ $48,350 | $48,351 ~ $533,400 | $533,401 이상 |

| 부부 공동 신고 (MFJ) | $0 ~ $96,700 | $96,701 ~ $600,050 | $600,051 이상 |

| 부부 별도 신고 (MFS) | $0 ~ $47,350 | $48,351 ~ $300,025 | $300,026 이상 |

| 세대주 신고 (HoH) | $0 ~ $64,750 | $64,751 ~ $566,700 | $566,701 이상 |

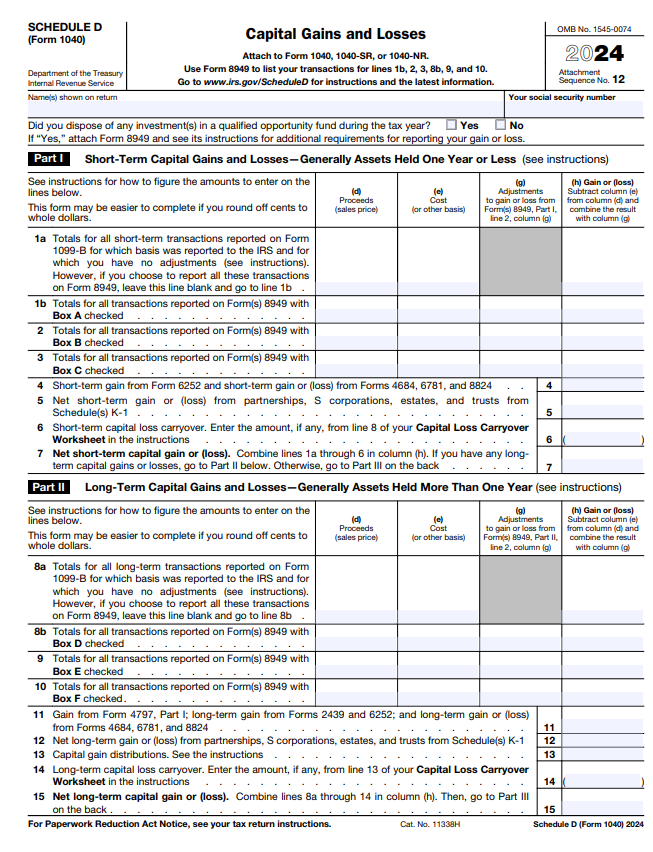

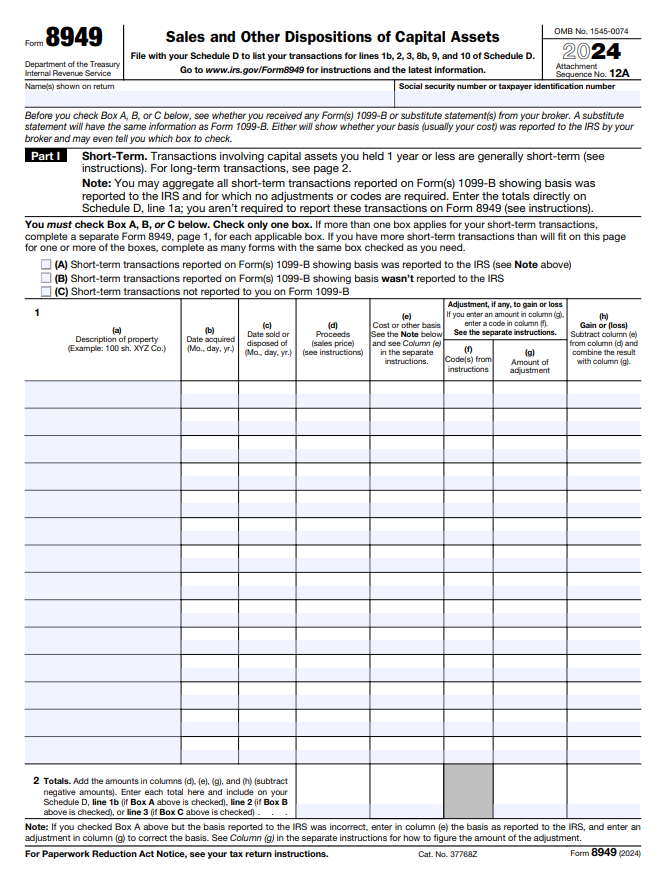

2. 미국 주식 세금 보고 절차

미국 증권사를 통해 주식을 거래했다면 매년 초에 Form 1099-B를 받게 됩니다. 이 양식은 매도 내역, 취득가, 수수료 등 세금 계산에 필요한 정보가 모두 포함돼 있어 미국 세금 신고에 필수입니다.

이를 바탕으로 아래와 같은 순서로 세금 신고를 진행합니다.

- Form 1099-B 수령 (각 증권사의 앱/웹페이지에서 다운로드 합니다)

- 각 거래별로 Form 8949 작성

- 손익 총합을 Schedule D에 정리

- Form 1040에 포함하여 신고

비적격 스톡옵션(NSO) 직원주식매입계획(ESPP) 주식 매도시 세금 처리

NSO(비적격 스톡옵션)와 ESPP(직원주식매입계획) 주식은 매도시 유사한 세금 처리가 적용됩니다. 두 경우 모두 행사 시점에서 일반 소득으로 과세되며, 매도시에는 양도소득세가 부과됩니다.

1. 행사 및 취득 시점: 일반 소득

NSO와 ESPP 모두 주식을 행사할 때, 행사 가격과 시장 가격의 차액은 일반 소득으로 과세됩니다. 이는 W-2 소득으로 보고됩니다. 예시: 행사 가격이 $10, 시장 가격이 $20일 때, $10의 차액은 일반 소득으로 과세됩니다.

2. 매도 시점: 양도소득세

주식을 매도할 때, 매도 가격과 취득가(행사 가격 + 이미 과세된 일반 소득 차액) 간의 차액에 대해 양도소득세가 부과됩니다. 단기 보유(1년 이하): 일반 소득세율이 적용됩니다. 장기 보유(1년 초과): 0%, 15%, 20%의 세율이 적용됩니다. 예시: 행사 가격: $10 매도 가격: $30 이미 과세된 소득: $10 (행사와 시장 가격 차액) 양도소득은 $30 – $20 = $10 이며, 이 $10에 대해 양도소득세가 부과됩니다.

3. 이중 과세 피하기

NSO와 ESPP 모두: 이미 행사 시점에 과세된 할인액(일반 소득)은 취득가에 포함시켜야 하며, 그렇지 않으면 이미 과세된 부분에 대해 이중 과세가 발생할 수 있습니다. 예를 들어, $10의 할인액이 이미 과세되었으므로, 매도 시 $30의 매도 가격에서 $20을 취득가로 보고 양도소득세를 계산해야 합니다.

3. 손실이 있는 경우 절세 전략

직원 스톡 옵션(NSO) 또는 직원 주식 매입 계획(ESPP)으로 얻은 주식을 팔게 되면, 세금은 시점별로 두 단계로 나뉩니다. 미국에서는 주식 거래로 손실이 발생했더라도 이를 반드시 신고해야 합니다. 그래야 신고된 손실을 다음과 같은 방식으로 절세에 활용할 수 있습니다.

• 같은 해의 양도소득과 상계(Offset) 가능

• 상계 후 남는 손실은 최대 $3,000까지 일반소득과 상계 (부부개별보고 MFS의 경우, 최대 $1,500까지)

• 초과 손실은 무기한 이월(Carry Forward) 가능

예를 들어 2025년에 $5,000 손실이 발생하고 양도소득이 없다면, $3,000은 근로소득에서 공제되고, 나머지 $2,000은 2026년에 이월됩니다.

<보도기사 추천>

4. 한국 주식 거래도 미국에 신고해야 할까?

미국에 거주하거나 세법상 거주자로 간주되는 경우(예: 영주권자, Substantial Presence Test 충족자)는 전 세계 소득에 대해 미국에 신고해야 합니다. 따라서 해외(한국) 주식거래에서 발생한 손익도 미국 소득신고를 해야 합니다.

어떤 정보들을 미국에 보고해야 할까?

• Form 8949와 Schedule D에 해외(한국) 주식 거래 손익을 포함해야 합니다.

• 거래 금액은 Federal Reserve Spot Rate또는 해당국가의 공식 현물환율 (한국은행 고시환율)을 적용하여 미국 달러로 환산합니다.

• 해외 계좌 정보 FBAR(FinCEN 114)와 FATCA(Form 8938)에 보고해야 할 금액이 있는 경우, 해당 서류를 제출해야 합니다.

5. 미국 주식양도소득세 신고 전 준비사항

• Form 1099-B 확보: 거래 내역 확인

• 한국 주식 거래 내역 정리: 매수/매도일, 매수가/매도가, 거래 수수료, 증권사 정보, 환율(해외 주식 거래 시 금액을 미국 달러로 환산)

• 손실 여부 판단 및 이월 계획 수립

• 해외 금융계좌 총액 확인: FBAR/FATCA 대상 여부 확인

6. 마무리하며

미국 주식은 투자 수익도 중요하지만 신고를 어떻게 하느냐가 전체 수익률에 직접적인 영향을 줄 수 있습니다. 특히 장기보유 양도소득세율은 소득 수준에 따라 매우 유리한 구조를 가지고 있고, 손실이 있는 경우라도 정확히 신고하면 향후 절세로 이어질 수 있습니다. 또한 미국 세법상 거주자라면 한국 주식도 반드시 신고 대상이라는 점을 잊지 마세요.