안녕하세요, 미국 세금 신고의 스마트한 절세를 도와드리는 마크강택스입니다.

미국 상속세와 한국의 상속세는 과세 기준, 방식, 공제 구조 등에서 차이가 있습니다. 미국 시민권자, 영주권자, 또는 미국 내 자산을 보유한 외국인이 사망할 경우, 한국에 거주하는 상속인도 미국 세법에 따라 상속세 보고 의무가 발생할 수 있습니다. 이번 글에서는 미국 상속세의 개념과 특징, 한국과의 차이, 각 주의 세금 유무, 신고서 종류, 그리고 실제 예시까지 정리했습니다.

미국 상속세 vs. 한국 상속세 비교

| 항목 | 미국 | 한국 |

| 과세 대상 | – 전 세계 자산 (시민권자, 영주권자 기준) – 외국인: 미국 내 자산 ($60,000 초과 시 과세) | – 전 세계 자산 (거주자) – 국내자산 (비거주자) |

| 비과세 한도 | $13.99M (2025년 기준) | 5억 원 기본공제, 상황에 따라 최대 30억 원 이상 공제 가능 |

| 최고 세율 | 40% | 50% |

| 과세 방식 | 유산 전체 기준 (피상속인 중심) | 수령 자산 기준 (상속인 중심) |

| 주정부 세금 | 일부 주는 별도 Estate/Inheritance Tax 있음 | 없음 |

| 신고 기한 | 사망일로부터 9개월 이내 (Form 4768로 6개월 연장 가능) | 사망일로부터 6개월 이내 |

| 신고 양식 | Form 706, Form 706-NA (외국인), 3520 (미국 세법상 거주자가 비미국인으로부터 상속받았을 경우) | 상속세 신고서 (국세청) |

Estate Tax vs. Inheritance Tax

미국 연방 세법은 Estate Tax만을 부과합니다. 즉, 사망한 사람(피상속인)의 전체 유산을 기준으로 세금을 계산한 뒤, 그 세금을 공제하고 남은 순재산을 상속인이 받는 구조입니다. 반면, 일부 주에서는 별도로 Inheritance Tax를 부과합니다. Inheritance Tax는 상속인이 받은 금액에 대해 과세되며, 상속인의 관계(자녀, 형제자매, 타인 등)에 따라 세율이 다르게 적용되기도 합니다.

| 구분 | Estate Tax | Inheritance Tax |

| 과세 기준 | 피상속인의 유산 전체 | 상속인이 수령한 금액 |

| 적용 | 연방 및 일부 주 | 일부 주에서만 별도 적용 |

| 세율 차등 | 없음 | 상속인과의 관계에 따라 달라짐 |

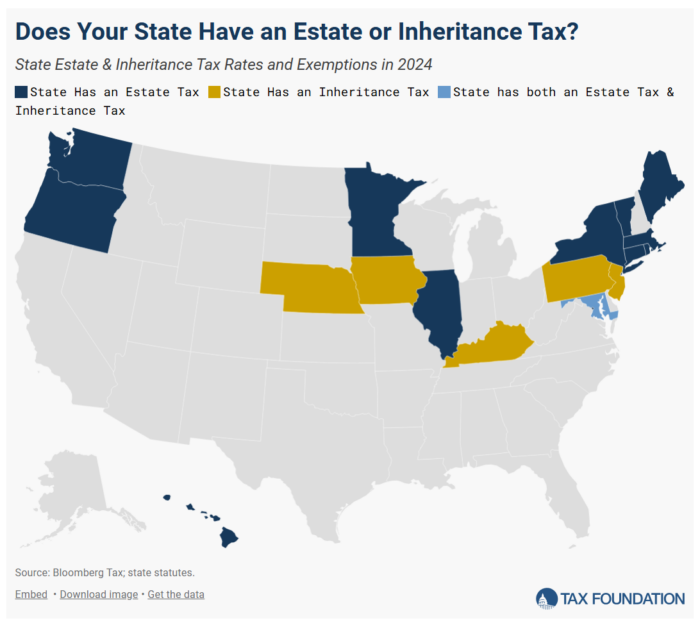

| 적용주 | |

| Estate Tax 만 있음 | CT, HI, IL, ME, MA, MN, NY, OR, RI, VT, WA, DC |

| Inheritance Tax 만 있음 | IA (2025년 폐지), KY, NE, NJ, PA |

| 둘 다 있음 | MD (유일) |

주(State)별 상속세 여부

미국 상속세는 연방 정부 외에도 피상속인이 거주하던 주의 법률에 따라 별도로 발생할 수 있습니다. 상속인의 거주지는 영향을 주지 않습니다. 예를 들어, 피상속인이 WA에 거주하며 $5M 상당의 부동산과 금융자산을 남겼다면, WA의 비과세 한도인 약 $2.193M을 초과하는 $2.807M에 대해 주 상속세가 부과됩니다.

주 상속세 신고는 해당 주의 세무국에 별도로 보고해야 합니다.

실제 예시

미국 시민권자 A씨가 사망하면서 남긴 자산

- 미국 부동산 (NY): $6,000,000

- 미국 내 현금 및 증권: $4,000,000

- 한국 예금 및 부동산: $3,000,000

- 총자산: $13,000,000

연방 비과세 한도 $13.99M 이하→ 연방 상속세 없음

NY주 $6,940,000을 초과하는 유산에 대해 주 상속세를 부과→ 약 $6M 이상에 대해 NY State Estate Tax가 부과됩니다.

상속인은 NY 세무국에 별도로 신고서를 제출해야 하며, 부동산 명의 이전은 해당 세금 정산 이후에야 가능해집니다.

미국 시민권자/영주권자의 사망 시 한국 거주 상속인의 보고 의무

미국 시민권자 또는 영주권자가 사망하면, 거주지가 한국이라도 미국 세법에 따라 상속세 신고를 해야 할 수 있습니다. 특히 자산총액이 $13.99M (2025년 기준)을 초과하는 경우에는 반드시 Form 706을 제출해야 하며, 연방뿐 아니라 해당 주의 상속세 신고서도 따로 필요할 수 있습니다.

해외 유산 수령시 보고양식: Form 3520

미국 납세자(시민권자, 영주권자, 세법상 거주자)가 외국인 (예. 한국 국적자)으로부터 증여 또는 상속가액이 $100,000을 초과하였을때는 Form 3520을 제출해야 합니다.

지금까지 미국 상/증세법상 거주자의 상속세에 대해 알아봤습니다. 이번에는 세법상 비거주자의 상속세 의무도 함께 알아보겠습니다.

세법상 비거주자의 상속세 의무

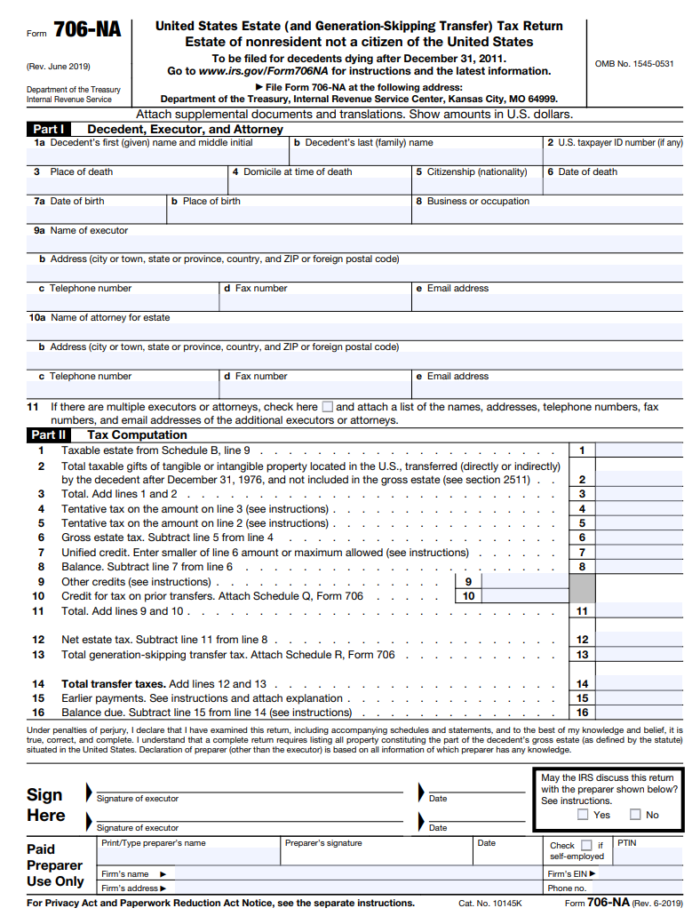

Transfer Certificate: 외국인 피상속인의 미국 자산 상속에 필요한 승인서

미국 시민권자나 영주권자가 아닌 외국인(Nonresident Alien)이 사망하면서 미국 내 자산 (부동산, 주식등)을 남긴 경우, 해당 자산이 $60,000을 초과하면 IRS의 Transfer Certificate 없이는 상속 절차가 진행되지 않습니다. 이 서류는 IRS가 “상속세가 정리되었거나 부과되지 않는다”고 확인했을 때 발급하며, 증권사·은행 등은 이 문서 없이는 주식·예금 등의 명의 이전을 허용하지 않을 수 있습니다.

Transfer Certificate 발급을 위해서는 Form 706-NA 제출되어야 하며, 이 절차가 완료되어야 미국 자산을 이전할 수 있습니다.

<709-NA 실제 양식>

마무리

이 글은 일반적인 정보를 제공하기 위한 목적으로 작성되었으며, 세무·법률적 자문을 대체하지 않습니다.

Form 706, 3520 등 관련 양식 제출과 주정부 상속세 여부는 상황에 따라 다를 수 있습니다. 복잡한 상속세 보고가 필요하시다면, 이처럼 실제 사례와 기준을 이해하고 안내할 수 있는 전문가에게 맡기시는 것이 안전합니다. 마크강택스는 미국과 한국의 상속세에 대한 풍부한 경험을 바탕으로, 신속하고 정확한 대응을 도와드립니다.

해외 증여 상속 보고(Form 3520)가 궁금하다면? >

출처:

Rev.Proc. 2023-34 (2025년 공제 한도)

Tags: 2025 미국 세금, Estate Tax, Form 3520, Inheritance Tax, Transfer Certificate, 미국 상속, 미국 상속세, 미국 상속세 2025, 미국 상속세 공제, 미국 상속세 과세, 미국 상속세 대상, 미국 상속세 보고 기한, 미국 상속세 신고 대상, 미국 세금, 미국 세무, 미국 자산 상속, 미국vs한국 상속세, 한국 거주 미국 상속, 한국 상속세